Face à la multiplication des sinistres domestiques, tels que les incendies, cambriolages ou dégâts des eaux, l’assurance multirisques habitation s’impose aujourd’hui comme une protection essentielle. Mais derrière cette apparente simplicité, se cachent de nombreux pièges assurance habitation qui peuvent compromettre la prise en charge et la qualité des garanties perçues. Entre exclusions contrat habitation mal comprises, franchise élevée mal évaluée, délai de carence méconnu, et risques de sous-assurance ou sur-assurance, le consommateur peut vite se retrouver démuni. Avec des contrats aux conditions générales complexes et à la diversité des offres, il devient crucial d’appréhender ces subtilités pour éviter des mauvaises surprises coûteuses. En maîtrisant la déclaration de sinistre et en adoptant une stratégie rigoureuse lors de la souscription et du suivi de son contrat, chaque assuré peut optimiser sa couverture habitation et sécuriser efficacement son patrimoine immobilier et mobilier.

Choisir une assurance multirisques habitation ne se résume pas à comparer superficiellement les prix. L’enjeu principal réside dans la compréhension fine des garanties habitation limitées qui peuvent cacher des exclusions majeures ou un niveau de protection insuffisant. Par ailleurs, le paramétrage des franchises et la vigilance quant aux délais pour déclarer un sinistre jouent aussi un rôle déterminant pour une indemnisation juste et rapide. En parallèle, une erreur classique demeure l’évaluation approximative de la valeur de ses biens avec un risque accru de sous-assurance. Ainsi, un contrat pédagogique nécessite une lecture attentive et régulière de ses conditions générales, une actualisation constante en fonction de l’évolution du logement et du patrimoine, et une déclaration scrupuleuse et rapide en cas de sinistre. Ces bonnes pratiques s’avèrent indispensables pour éviter les déceptions fréquemment rencontrées en cas d’accident domestique.

En bref :

- Évaluer précisément ses biens permet d’obtenir une indemnisation correspondant vraiment à la perte réelle et d’éviter la sous-assurance.

- Examiner attentivement les exclusions de contrat habitation aide à anticiper les risques non couverts, notamment pour les sinistres liés à l’entretien, à l’usage professionnel ou au vol sans effraction.

- Actualiser régulièrement son contrat selon les évolutions immobilières ou personnelles est clé pour une couverture adaptée et pour éviter les désaccords avec l’assureur.

- Respecter scrupuleusement les délais de déclaration de sinistre influence directement l’indemnisation et la rapidité du traitement de votre dossier.

- Comprendre parfaitement les conditions générales et les clauses contractuelles vous permet de négocier des garanties plus larges et mieux ciblées.

Évaluer précisément ses biens pour éviter la sous-assurance en assurance multirisques habitation

L’une des erreurs les plus fréquentes chez les assurés est une évaluation imprécise ou trop basse de la valeur de leurs biens et de leur logement. Dans le contexte actuel où les sinistres domestiques augmentent, cette imprécision peut avoir des conséquences dramatiques. En effet, en cas de sinistre, l’indemnisation se base souvent sur la déclaration initiale. Une sous-estimation expose à un remboursement proportionnel, réduisant fortement la couverture effective.

Par exemple, prenons le cas de Claire, propriétaire d’un appartement parisien. Lors de sa souscription, elle déclare un mobilier d’une valeur de 15 000 €, estimant sommairement ses biens. Après un grave dégât des eaux, la valeur réelle du mobilier perdu est évaluée à 30 000 €, soit le double. L’assureur applique alors la règle proportionnelle et ne lui verse qu’une indemnisation sur la base des 15 000 € déclarés, laissant Claire devoir compléter sur ses fonds propres une somme importante. Cette situation, bien que fréquente, pourrait être évitée par une estimation rigoureuse et un inventaire clair établi dès la souscription.

Pour éviter ce type de piège assurance habitation, plusieurs bonnes pratiques méritent d’être mises en œuvre :

- Réaliser un inventaire détaillé : listez précisément le mobilier, les équipements, les appareils électroniques, avec leurs dates d’achat et prix approximatifs.

- Conserver les justificatifs : factures, photos, ou estimations professionnelles renforceront votre dossier en cas de sinistre et faciliteront l’évaluation.

- Utiliser des outils dédiés : aujourd’hui, des applications spécialisées permettent d’actualiser simplement la valeur de vos biens et d’ajuster votre contrat en temps réel.

- Informer l’assureur lors d’achats importants : un nouvel équipement haut de gamme ou une œuvre d’art doit être déclaré pour ajuster la garantie.

Tableau : Impact d’une mauvaise évaluation sur l’indemnisation

| Type d’erreur | Risque | Conséquence en cas de sinistre |

|---|---|---|

| Sous-estimation | Indemnisation réduite | Remboursement proportionnel basé sur la déclaration, souvent insuffisant |

| Surestimation | Prime plus élevée | Indemnisation selon la valeur réelle au sinistre, sur-paiement inutile |

La gestion proactive de cette évaluation évite de tomber dans le piège de la sous-assurance, fréquente en assurance habitation, qui nuit gravement à la tranquillité et à la sécurité financière des assurés. Une vigilance renforcée permet ainsi un réglage précis entre prime et indemnisation réelle, gage d’une meilleure protection patrimoniale.

Exclusions contrat habitation : comprendre les limites cachées des garanties multirisques habitation

Les exclusions contrat habitation représentent souvent le principal piège pour beaucoup d’assurés mal informés. Elles précisent avec rigueur ce qui n’est pas couvert dans le contrat d’assurance multirisques habitation. Un défaut de compréhension à ce niveau expose à des refus d’indemnisation ou à des indemnisations partielles qui peuvent s’avérer très problématiques.

Les exclusions les plus fréquentes concernent :

- Le vol sans effraction : lorsqu’une porte est restée ouverte ou qu’il n’y a pas eu de trace d’effraction, le vol n’est souvent pas pris en charge.

- Les dégâts d’eau liés à un défaut d’entretien : canalisations vétustes non remplacées ou fuites lentes oubliées.

- L’usage professionnel non déclaré : si vous utilisez votre domicile pour exercer une activité professionnelle sans en informer l’assureur, les dommages liés à cette activité seront exclus.

- Les dommages imputables à l’usure naturelle : généralement non couverts, car considérés comme relevant de la maintenance.

Marie, locataire dans une maison ancienne, a appris à ses dépens la portée de ces exclusions lorsqu’un dégât des eaux provoqué par une canalisation défaillante non remplacée lui a valu un refus d’indemnisation. De même, certains contrats limitent la couverture des objets de valeur sans une déclaration spécifique, ce qui peut être un piège important pour les collectionneurs ou les amateurs d’art.

Quelques conseils pour éviter les pièges liés aux exclusions :

- Lire en détail et régulièrement les conditions générales afin de bien cerner les exclusions contrat habitation.

- Poser des questions précises à son assureur pour valider la prise en charge des risques spécifiques.

- Souscrire des garanties complémentaires adaptées si nécessaire, notamment pour couvrir des risques exclus.

- Assurer une rigueur dans l’entretien régulier du logement pour limiter les exclusions découlant de la négligence.

Ne pas maîtriser ces exclusions condamne souvent les assurés à des surprises financières importantes, notamment quand le sinistre survient et que les indemnisations attendues ne sont pas versées. La bonne lecture des garanties comme des limitations devient alors un acte essentiel pour bien choisir son assurance.

Actualiser son contrat d’assurance multirisques habitation : éviter les erreurs et garantir des protections adaptées

Un autre piège classique des contrats d’assurance multirisques habitation est de ne pas réactualiser régulièrement son contrat en fonction des changements personnels ou immobiliers. L’assurance doit suivre la réalité de votre situation pour rester valable et protéiforme. Or, de nombreux assurés gardent leur contrat initial sans l’adapter, s’exposant à un risque de couverture insuffisante, voire de refus d’indemnisation.

Voici quelques cas concrets où la mise à jour est indispensable :

- Un déménagement : le nouveau logement peut nécessiter des garanties spécifiques différentes en fonction de sa superficie, de son emplacement ou des risques spécifiques.

- Travaux importants : agrandissement, rénovation majeure, ajout d’une piscine ou d’un poêle à bois doivent être déclarés.

- Acquisition de biens coûteux : voiture, mobilier, bijoux ou œuvres d’art de grande valeur doivent être ajoutés au contrat.

- Changement d’usage du logement : location saisonnière, usage professionnel ou transformation partielle en bureau.

Ne pas déclarer ces changements peut entraîner :

- L’application d’une franchise élevée ou d’une règle proportionnelle réduisant votre indemnisation.

- Un ajustement injuste de la prime, souvent sous-évaluée ou excessive.

- La nullité partielle ou totale de certaines garanties spécifiques au regard des conditions générales.

Il est donc judicieux d’effectuer un point annuel avec son assureur et d’informer ce dernier sans délai de toute évolution significative. Cela participe à une relation maîtrisée et transparente à long terme, garantissant une protection optimale face aux sinistres.

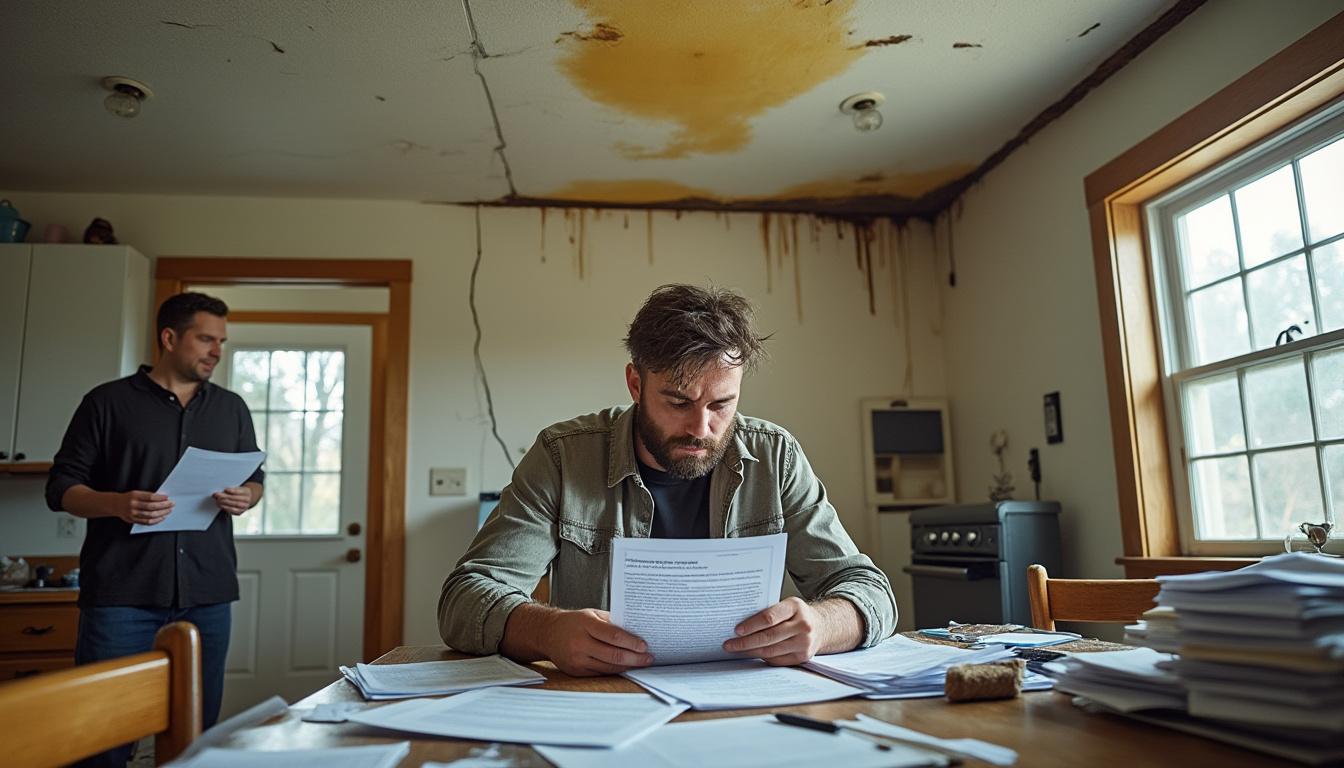

Déclaration de sinistre en assurance habitation : respecter les délais pour une indemnisation optimale

Le respect des délais de déclaration de sinistre constitue un levier majeur pour éviter les refus de prise en charge, un piège récurrent en assurance multirisques habitation. Ces délais, encadrés légalement, varient strictement selon la nature du sinistre et conditionnent fortement le bon traitement de votre dossier.

Les échéances à connaître absolument sont :

- Vol ou cambriolage : 2 jours ouvrés après la découverte, avec dépôt obligatoire d’une plainte auprès des autorités.

- Dégâts des eaux, incendie, bris de glace : 5 jours ouvrés suivant la constatation.

- Catastrophes naturelles ou technologiques : 10 jours après publication de l’arrêté ministériel officiel.

Le non-respect de ces délais peut engager la responsabilité de l’assuré :

- Diminution voire refus total de l’indemnisation.

- Complexification administrative, avec allongement du traitement du dossier.

- Perte de preuves importantes si la documentation du sinistre n’est pas effectuée rapidement.

Pour optimiser le règlement, il est conseillé de :

- Photographier et filmer les dégâts dès leur apparition.

- Conserver toutes traces écrites : estimations, constats, devis de réparation.

- Préparer un descriptif clair et complet de l’événement lors de la déclaration.

- Prendre contact rapidement avec son assureur pour ouvrir le dossier et suivre les recommandations.

Testez vos connaissances sur l’assurance multirisques habitation

Comparaison des erreurs fréquentes en assurance multirisques habitation et comment les éviter

Comprendre les pièges classiques permet d’adopter une approche préventive pour une meilleure sérénité.

| Erreur courante | Conséquence | Solution conseillée |

|---|---|---|

| Évaluation imprécise des biens (sous-assurance) | Indemnisation partielle, perte financière importante | Inventaire détaillé, mise à jour régulière |

| Mauvaise compréhension des exclusions contrat habitation | Refus ou limitation d’indemnisation | Lecture rigoureuse des conditions générales, souscription de garanties complémentaires |

| Absence d’actualisation du contrat | Sous-assurance, primes inadaptées, nullité partielle | Déclaration systématique des changements significatifs |

| Retard dans la déclaration de sinistre | Réduction ou refus d’indemnisation, procédure ralentie | Respect strict des délais, documentation rigoureuse |

Vigilance, compréhension et réactivité sont les maîtres mots pour contourner les pièges assurance habitation et garantir une couverture harmonieuse et efficace.

Pourquoi est-il crucial d’évaluer correctement la valeur de mes biens ?

Une évaluation précise permet d’obtenir une indemnisation juste correspondant à la réalité des pertes subies en cas de sinistre, évitant ainsi une sous-indemnisation.

Quelles sont les exclusions fréquemment méconnues dans un contrat d’assurance habitation ?

Le vol sans effraction, le défaut d’entretien, l’usage professionnel non déclaré ou encore les catastrophes naturelles non reconnues officiellement sont des exclusions habituelles à vérifier.

Quels sont les risques liés à une non-actualisation de mon contrat d’assurance ?

Cela peut entraîner une sous-assurance, une prime inadaptée ou des refus d’indemnisation, car le contrat ne reflète plus la situation réelle et les risques actuels.

Quels délais respecter pour déclarer un sinistre ?

Selon la nature du sinistre, la déclaration doit s’effectuer sous 2 à 10 jours ouvrés pour garantir une indemnisation complète et rapide.

Comment éviter les mauvaises surprises liées aux garanties habitation limitées ?

Il est important de lire attentivement les conditions générales, de poser les bonnes questions à son assureur, et de souscrire des garanties complémentaires adaptées à ses besoins spécifiques.